Phil - Projekt Übersicht

20-SEP-2001

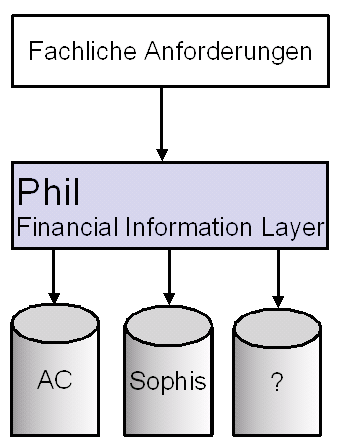

Phil - Financial Information Layer

Bei Phil handelt es sich um eine Sammlung von Funktionen, um häufige Aufgaben beim Verwalten und Bearbeiten von Finanzdaten und Zeitreihen zu erledigen. Ursprünglich wurde Phil ins Leben gerufen, um einen vereinfachten Zugriff auf die Marktdatenbank Asset Control in der Programmiersprache Java zu ermöglichen. Inzwischen stehen eine Reihe weiterer Features zur Verfügung.

Zugriff auf die Marktdatenbank Asset Control

Zugriff auf das Front Office System Sophis. Hierbei können sowohl Daten aus dem System abgefragt werden, als auch Berechnungen gestartet werden.

Operationen auf Zeitreihen. Hierzu zählen einfache arithmetische Funktionen wie z.B. Addition und Indexberechnungen, Sortier und Filterfuktionen, sowie Funktionen zur Bestimmung statistischer Größen

Datums Operationen. Ein eigenes Konzept behandelt eine Arithmetik bezüglich unterschiedlicher Business Kalender.

Einlese- und Ausgabemethoden. Unterstützt werden Text Formate und HTML.

Nicht parametrische Regression. Ein allgemeiner Algorithmus glättet oder interpoliert ein- und mehrdimensioale Daten.

Phil bietet einen einfachen und einheitlichen Zugriff auf die Datenbanken

Aufstellen einer Kovarianzmatrix

Für das interne Risikomodell benötigt die Abteilung für Risiko Controlling auf täglicher Basis eine Korrelationsmatrix von derzeit ca. 1000 Instrumenten. Korreliert werden dabei Zinsen mit verschiedenen Laufzeiten und Währungen, Wechselkurse, Aktienindices sowie implizite Cap/Floor- und Swaptionvolatilitäten. Die Ergebnisse sind ein entscheidender Input für das interne Risikomodell und es bestehen somit hohe Anforderungen an die Stabilität des Prozesses und an die Qualität der Daten. Der eigentliche Prozess läuft auf einem eigenem Server und kann über eine Webseite im Intranet konfiguriert werden. Neben der berechneten Matrix stehen weitere Statistiken zum täglichen Download bereit.

Ein genaues Ablaufprotokoll mit Start- und Endzeiten der einzelnen Prozessen

Informationen zu starken Bewegungen in den Underlyings, als Indikator eventueller Datenfehler

Eigenwerte erlauben eine Konsistenzprüfung auf positive Definitheit.

Eigenvektoren geben Auskunft über die Haupteffekte in Zinskurven.

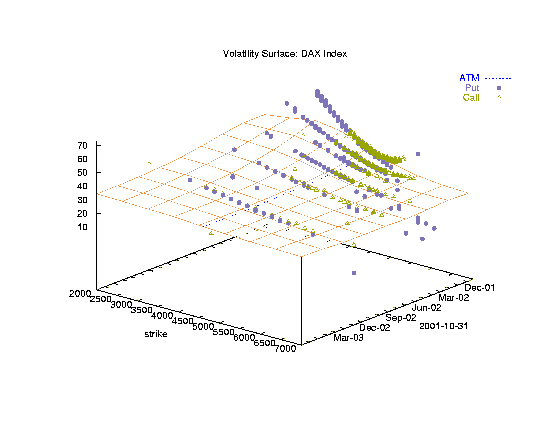

Berechnung impliziter Volatilitätsflächen

Die Abteilung für den Handel mit Aktienderivaten benötigt implizite Volatilitätsflächen zum bestimmen des korrekten Preises von strukturierten Finanzprodukten sowie zur Analyse von Marktbewegungen und Arbitragemöglichkeiten. Derzeit werden implizite Volatilitäten von 10 Underlyings im Stundenrhythmus neu berechnet und in das Front Office System Sophis eingespielt. Die Datenbank AssetControl sammelt Marktpreise von börsennotierten Optionen sowie manuell eingegebene Daten aus OTC Geschäften. Die Berechnung der impliziten Volatilitäten wird im Front Office System ausgeführt, um Konsistenz mit den dort gespeicherten Zinsen, Reposätzen und Divendenerwartungen zu gewährleisten. Zur Überwachung des Prozesses steht ein Web Interface zur Verfügung.

Derzeit noch offene Probleme sind:

Verschieden pfadabhängige Optionen auf einer Fläche (z.B. Amerikaner auf der Börse und Europäer im OTC Markt)

Behandlung von Spreadoptionen mit mehr als einem Strike

Geeignetere Gewichtung verschiedener Volas hinsichtlich dem Alter des Trades. (Tradeoff zwischen Zeitnähe und Glätte)

Erweiterung auf mehr Underlyings